Lo que debe saber de la presentación de la circular única de requerimiento de la información financiera de la Super intendencia de Sociedades

Hola amigos, soy tu firma de confianza Valenzuela Serrano & Asociados, y hoy quiero hablarles sobre un requerimiento de vital importancia para las compañias en Colombia. ¿Sabes si tu negocio o compañía fue requerida para informar a la superintendencia de sociedades su información financiera para el año 2023? Bueno, no te preocupes, ¡estoy aquí para explicártelo de manera sencilla y clara!

¿Qué es la circular única de requerimiento de información financiera de la superintendencia de sociedades?

Este es un reporte financiero solicitado por la super intendencia de sociedades a sus vigilados cumpliendo sus funciones de vigilancia y control el cual se basa en el cumplimiento normativo contable que le aplica al informante el cual puede ser entidades con negocio en marcha y las que no se encuentran con negocio en marcha.

Empresas con negocio en marcha

El marco normativo de las normas internacionales aceptadas en Colombia a pesar de generar 3 Grupos de presentación de los estados financieros los cuales están definidos con un principio denominado negocio en marcha lo cual es un análisis de la administración en el cual se tiene claridad que la compañía que presenta los estados financieros pretende y puede continuar su negocio a más de un año al determinar este principio se considera que la compañía puede presentar su información financieros basados al grupo al que pertenecen según la ley 1314 del 2009 reglamentado por el DUR 2420 .

Empresas que no cumplen su negocio en marcha

Este concepto aplica para las compañias que tienen incertidumbres importantes, relativas a eventos o condiciones que puedan aportar dudas significativas sobre la posibilidad de que la entidad siga funcionando normalmente, procederá a revelarlas en los estados financieros. Adicionalmente, cuando una entidad no prepare los estados financieros bajo la hipótesis de negocio en marcha, revelará ese hecho, junto con las hipótesis sobre las que han sido elaborados y las razones por las que la entidad no se considera como un negocio en marcha. y son denominadas en liquidación y presentan su información financiera según el anexo 5 del DUR 2420 del 2015.

Procedimiento sancionatorio

De acuerdo con lo dispuesto en los artículos 82, 83, 84 y el numeral 3 del artículo 86 de la Ley 222 de 1995, la Superintendencia de Sociedades es competente para ejercer las funciones de inspección, vigilancia y control, e imponer sanciones o multas, sucesivas o no, hasta de doscientos (200) salarios mínimos legales mensuales vigentes (SMLMV), a quienes incumplan sus órdenes, la ley o los estatutos.

Conclusión:

Reporte de estados financieros de los años 2023 y siguientes: Supersociedades expidió norma permanente

Las clases de solicitud de información son:

- Información financiera de los años 2023 y siguientes para sociedades en condiciones normales de operación.

- Exigencia de información financiera de los años 2023 y siguientes para sociedades en procesos de reorganización.

- Entrega de información financiera del año 2023 y siguientes para sociedades en procesos de liquidación judicial, voluntaria u obligatoria.

- Supersociedades: consulta de información para el público en general.

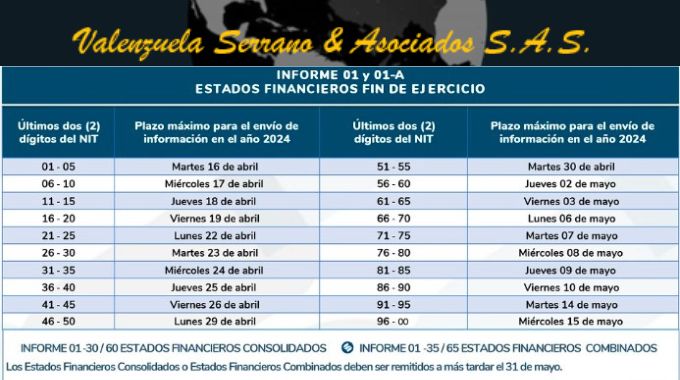

La Circular 100-000009 de 2023 de Supersociedades es la nueva norma permanente para solicitar estados financieros de entidades en condiciones normales y en procesos de reorganización y/o liquidación para el año 2023 y siguientes y este es su calendario:

¡Actúa Ahora y pregunta!

¿Necesitas ayuda para la presentación? ¡No busques más! En Valenzuela Serrano & Asociados S.A.S., estamos aquí para brindarte el apoyo y la orientación que necesitas. Contáctanos hoy mismo y no incurras en sanciones. ¡No esperes más para dar el primer paso hacia un futuro más brillante!