Si trabaja por cuenta propia en Bogotá —como comerciante, médico, abogado, ingeniero, arquitecto, consultor o prestador de servicios— es muy probable que esté obligado a declarar el Impuesto de Industria y Comercio (ICA) y no lo sepa.

Muchos independientes creen que el ICA solo aplica a empresas constituidas o que depende de salarios mínimos.

Eso no es correcto.

En Bogotá, el ICA aplica a cualquier persona natural que desarrolle actividades comerciales, industriales o de servicios dentro del Distrito Capital.

El impuesto es administrado por la Secretaría Distrital de Hacienda de Bogota.

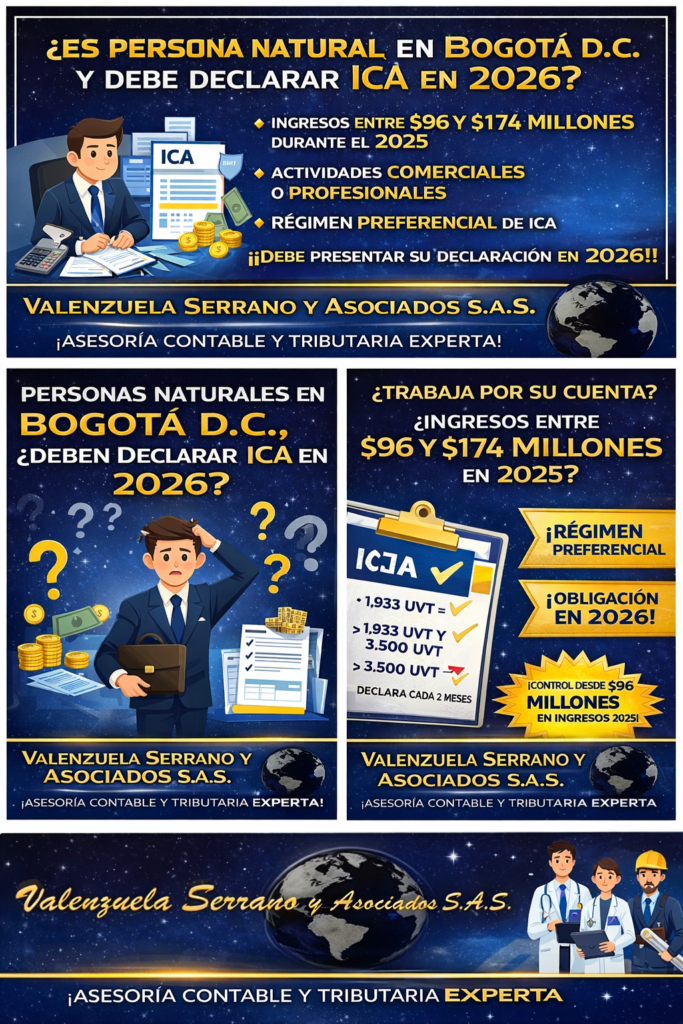

¿Cuándo una Persona Natural Debe Declarar ICA?

(Se presenta en 2026)

Para saber si debe declara ICA en 2026, debe revisar los ingresos gravados obtenidos durante todo el año 2025.

📌 UVT 2025 = $49.799

1). No Obligado a Declarar ICA.

Si sus ingresos gravados en 2025 son inferiores a:

1.933 UVT

1.933 × $49.799 = $96.261.467

✔ No debe presentar declaración anual en 2026.

✔ El impuesto equivale a las retenciones ICA que le hayan practicado.

2). Debe Declarar en Régimen Preferencial (Anual).

Si sus ingresos gravados en 2025 están entre:

1.933 UVT y 3.500 UVT

En pesos:

Desde $96.261.467

Hasta $174.296.500

✔ Presenta una sola declaración anual en 2026.

✔ Liquida el impuesto sobre ingresos brutos.

✔ Aplica régimen preferencial.

Este régimen fue establecido por el Acuerdo 756 de 2019.

3).Pasa al Régimen Común.

Si en 2025 superó:

3.500 UVT

$174.296.500

Debe presentar declaraciones bimestrales en 2026.

No Solo Es el Monto.

Para permanecer en régimen preferencial debe además:

✔ Ser persona natural

✔ Tener máximo un establecimiento en Bogotá

✔ No celebrar contratos iguales o superiores a 3.500 UVT

✔ Que sus consignaciones no superen ese mismo tope

La regulación está contenida en el Decreto Distrital 352 de 2002.

El Error Más Común.

Muchos comerciantes y profesionales liberales:

- Creen que el ICA se calcula en salarios mínimos.

- Piensan que por ser persona natural no deben declarar.

- Confunden ICA con impuesto de renta.

En Bogotá los topes están definidos en UVT, no en salarios mínimos.

¿Por Qué Debe Revisar Su Situación Ahora?

Porque la Secretaría cruza información con:

- Facturación electrónica.

- Retenciones ICA.

- Información bancaria.

Y la sanción por no declarar puede ser considerable.

Recomendación Profesional.

Si en 2025 sus ingresos gravados están entre:

👉 $96 millones y $174 millones, probablemente deberá declarar ICA en 2026 bajo régimen preferencial.

Si superó los $174 millones, debe revisar si ya pertenece al régimen común.

Un diagnóstico preventivo evita:

- Sanción por no declarar.

- Intereses moratorios.

- Requerimientos formales.